In Italia le terapie digitali (DTx) rappresentano un settore ad altissimo potenziale che sta rapidamente trasformando il modo in cui i servizi sanitari vengono erogati, permettendo di facilitare la personalizzazione delle cure. Ma ci sono ancora molti ostacoli che frenano la loro adozione. Per capire di quale natura siano, abbiamo interpellato Massimiliano Boggetti, fondatore e per sette anni presidente di Confindustria Dispositivi Medici, nonché presidente del Cluster tecnologico nazionale per le scienze della vita Alisei, Advanced Life Sciences in Italy, dal 2022 al 2025.

L’innovazione in Sanità dovrebbe migliorare la sostenibilità del sistema complessivo con soluzioni più efficaci e sempre meno costose, favorendo al tempo stesso la competitività tra fornitori. Anche qui in Italia è così?

Credo che l’innovazione in sanità non deva essere considerata soltanto come una leva di competitività o di sostenibilità economica, ma come un fattore determinante di salute per i cittadini. I dati internazionali lo dimostrano chiaramente e dicono che i Paesi che investono di più in ricerca, prevenzione e tecnologie sanitarie sono anche quelli in cui si vive più a lungo e meglio. Secondo una ricerca elaborata dal World Health Organization, la Svizzera – con oltre 7mila dollari di spesa sanitaria pro capite – ha una speranza di vita media superiore agli 83 anni, mentre Paesi con spese dimezzate registrano aspettative di vita inferiori di 4–5 anni. Inoltre un recente studio dell’International Longevity Centre UK ha calcolato che investimenti mirati in prevenzione possono aumentare la speranza di vita media fino a tre anni. Questo dimostra che l’obiettivo dell’innovazione deve essere quello di garantire una vita più lunga in salute, riducendo il peso delle cronicità e migliorando la qualità dell’assistenza. In Italia, invece, il sistema rimane frenato da logiche di breve periodo. Le gare al prezzo e la centralizzazione degli acquisti tendono a privilegiare l’offerta meno costosa, penalizzando la qualità e l’innovazione. A questo si aggiunge il tema del payback sui dispositivi medici, tassa assurda che proprio in questi giorni le imprese sono state costrette a pagare alle Regioni, e che nel solo quadriennio 2015–2018 ha imposto alle imprese di rimborsare circa 2,2 miliardi di euro. Risorse sottratte a ricerca e sviluppo, indispensabili per introdurre nuove soluzioni a beneficio dei cittadini. Così l’Italia rischia di perdere terreno rispetto agli altri Paesi europei che hanno compreso come l’innovazione sia, prima di tutto, un investimento in salute.

Ci sono alte barriere all’adozione delle DTx nel nostro Paese? Ad esempio, non c’è il rischio che le terapie digitali vengano percepite come un problema in più da gestire da parte di medici e personale sanitario?

Le terapie digitali sono una delle innovazioni più promettenti, ma la loro adozione in Italia incontra ancora ostacoli significativi. Il primo è di tipo culturale, vale a dire che la consapevolezza da parte del personale sanitario rimane limitata. Secondo una survey del Politecnico di Milano del 2024, solo il 30% dei medici italiani dichiara di avere conoscenze sufficienti delle DTx, mentre i pazienti appaiono molto più pronti. Ben il 65% sarebbe infatti disposto a utilizzarle se raccomandate dal medico, principalmente per migliorare lo stile di vita (77%) e acquisire maggiore consapevolezza della propria condizione (72%).

Questo divario spiega perché, in alcuni contesti, le DTx vengano percepite dai medici come un onere organizzativo in più, anziché come uno strumento di supporto clinico. Le resistenze sono maggiori negli ambienti meno esposti alla formazione continua, mentre tra i professionisti più giovani e digitalizzati si osserva un atteggiamento molto più favorevole. Proprio la formazione è l’elemento chiave.

Ricerche recenti mostrano che esiste un forte interesse dei professionisti sanitari ad approfondire il tema: ad esempio, un’indagine di Digital Health Italia del 2023 ha rilevato che oltre il 60% dei medici under 45 sarebbe disponibile a seguire corsi specifici sulle DTx. Questo dato conferma che la domanda di formazione esiste, ma va raccolta e tradotta in programmi strutturati, capaci di mostrare il valore clinico concreto delle terapie digitali e non soltanto l’aspetto tecnologico.

Nel frattempo l’ecosistema italiano si sta rafforzando. Le aziende impegnate nello sviluppo di DTx sono passate da 13 nel 2023 a 24 nel 2024, con 42 soluzioni individuate, di cui 17 già registrate come dispositivi medici. Si prevede che il mercato nazionale, valutato circa 195 milioni di dollari nel 2023, arrivi a quasi 1 miliardo entro il 2030, con un tasso di crescita medio annuo del 26–27%. Ciò dimostra che il potenziale è enorme. Serve solo accompagnarlo con formazione mirata e un quadro normativo chiaro.

La complessità normativa e la burocrazia, specialmente sul tema della rimborsabilità, possono rappresentare fattori di resistenza all’adozione delle tecnologie sanitarie?

Sì, la complessità normativa e soprattutto l’incertezza sulla rimborsabilità sono tra i principali freni all’adozione delle nuove tecnologie in Italia. La Germania, con il programma DiGA, ha autorizzato oltre 50 terapie digitali rimborsabili, creando un percorso chiaro e rapido per l’accesso dei pazienti. In Italia invece manca un quadro normativo uniforme e tempi certi di valutazione. Il risultato è che molte DTx restano confinate a progetti pilota o a sperimentazioni regionali, senza arrivare a una vera diffusione nazionale. Durante i miei anni di presidenza di Confindustria Dispositivi Medici, avevo posto con forza questo tema, proponendo una governance che introducesse una valutazione strutturata dell’innovazione attraverso programmi di Health Technology Assessment (HTA) e un fast track dedicato. La logica era chiara: quando una tecnologia viene riconosciuta come innovativa e capace di migliorare la salute dei cittadini o di rendere più efficienti i processi clinici, deve poter uscire dai tetti di spesa ed essere adottata rapidamente. È un modello ancora attuale e che potrebbe rappresentare la chiave di volta per colmare il divario con i Paesi più avanzati.

Il made in Italy medicale è ancora un’eccellenza o la competitività internazionale si è fatta più agguerrita e servirebbero specifiche politiche di sviluppo industriale?

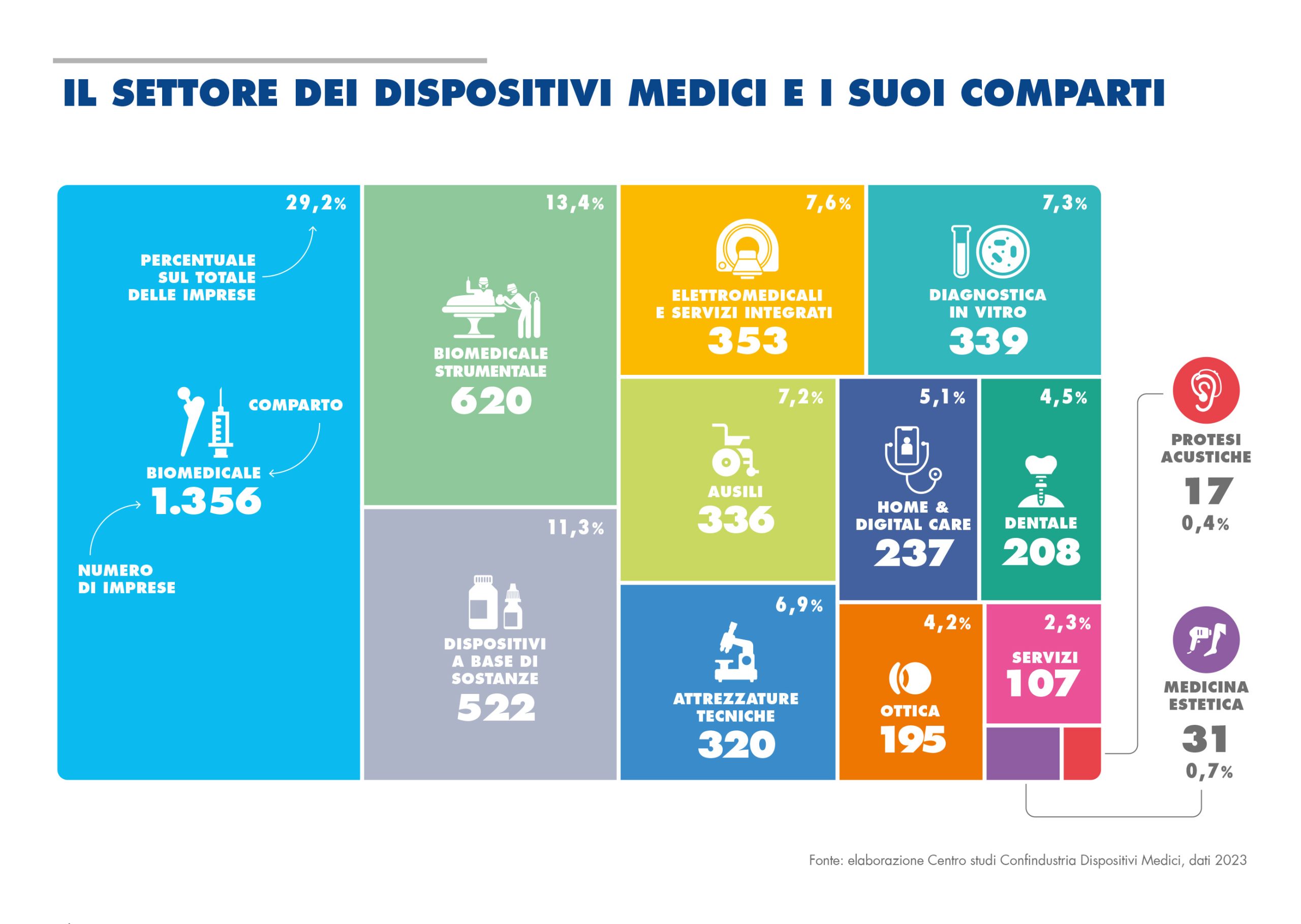

Il made in Italy medicale resta un’eccellenza. Con 17 miliardi di euro di fatturato, oltre 4.500 imprese e 114mila addetti, il comparto rappresenta una risorsa fondamentale per il Paese. Ma la competizione globale si è fatta molto più aggressiva. Le aziende italiane si trovano sempre più spesso a competere sul prezzo con i produttori asiatici, forti di economie di scala difficilmente replicabili, e ad affrontare politiche protezionistiche che rendono complesso l’accesso a mercati esteri di sbocco.

In questo scenario è indispensabile mettere in campo politiche industriali mirate, capaci di sostenere gli investimenti in ricerca e sviluppo, accompagnare i processi di internazionalizzazione e garantire alle imprese condizioni competitive più eque. Le terapie digitali, in particolare, sono un settore ad alto potenziale che merita un riconoscimento come ambito strategico nazionale.

E da chi dovrebbe partire l’iniziativa di sensibilizzazione verso il Governo?

L’iniziativa deve partire dal settore stesso, cioè imprese, associazioni e centri di ricerca, che hanno il compito di portare al Governo proposte concrete. Ma serve anche una chiara presa di responsabilità da parte delle istituzioni. Senza un quadro stabile e un impegno politico di lungo periodo, il rischio è che l’Italia perda il treno della digital health, rinunciando a una grande opportunità sia per la salute dei cittadini sia per la competitività del Paese.

{kind=link}