EY e IIA - Italian Insurtech Association hanno presentato “Tech in insurance & health: l’opportunità di una trasformazione digitale integrata”, la ricerca che rileva come evolverà l’industria assicurativa in ambito sanità nei prossimi anni, sponsorizzata da All Well e RGA.

Dall’indagine – che ha coinvolto i principali protagonisti del settore: compagnie assicurative, insurtech, player health tech, operatori sanitari, pubblici e privati – è emerso come il ruolo dell’assicurazione stia evolvendo da attore passivo orientato principalmente al rimborso del sinistro, a protagonista attivo nel guidare il cliente lungo tutta la “patient journey”.

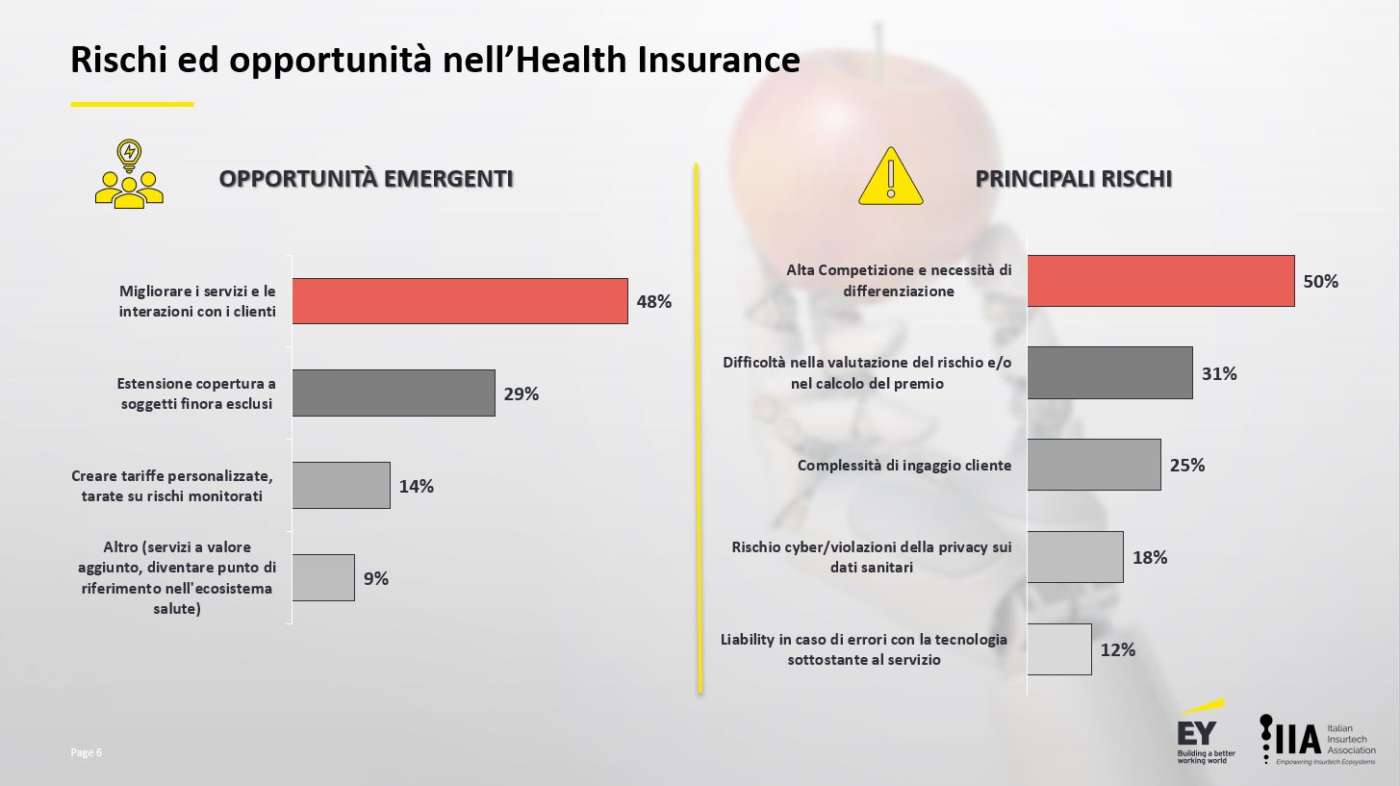

Il 63% degli intervistati ritiene che le principali opportunità di miglioramento in ambito salute riguardino proprio il perfezionamento delle interazioni con il cliente, soprattutto nell’ottica di offrire servizi migliori e personalizzati, applicando un approccio ibrido basato su una combinazione di assistenza fisica e digitale.

Oggi come mai prima d’ora, le compagnie sono chiamate ad evolversi per assumere un ruolo sociale nel mondo salute, individuando soluzioni che consentano di estendere l’offerta di servizi e coperture a pazienti con patologie croniche o soggetti rischiosi, prima esclusi.

Secondo il 70% degli intervistati sarà fondamentale favorire la transizione e lo sviluppo di ecosistemi in ambito salute, dove operatori sanitari, Health Tech e compagnie assicurative opereranno in maniera integrata e sinergica – nel pubblico e nel privato – per ridurre i costi di distribuzione e offrire servizi di prevenzione e di copertura innovativi.

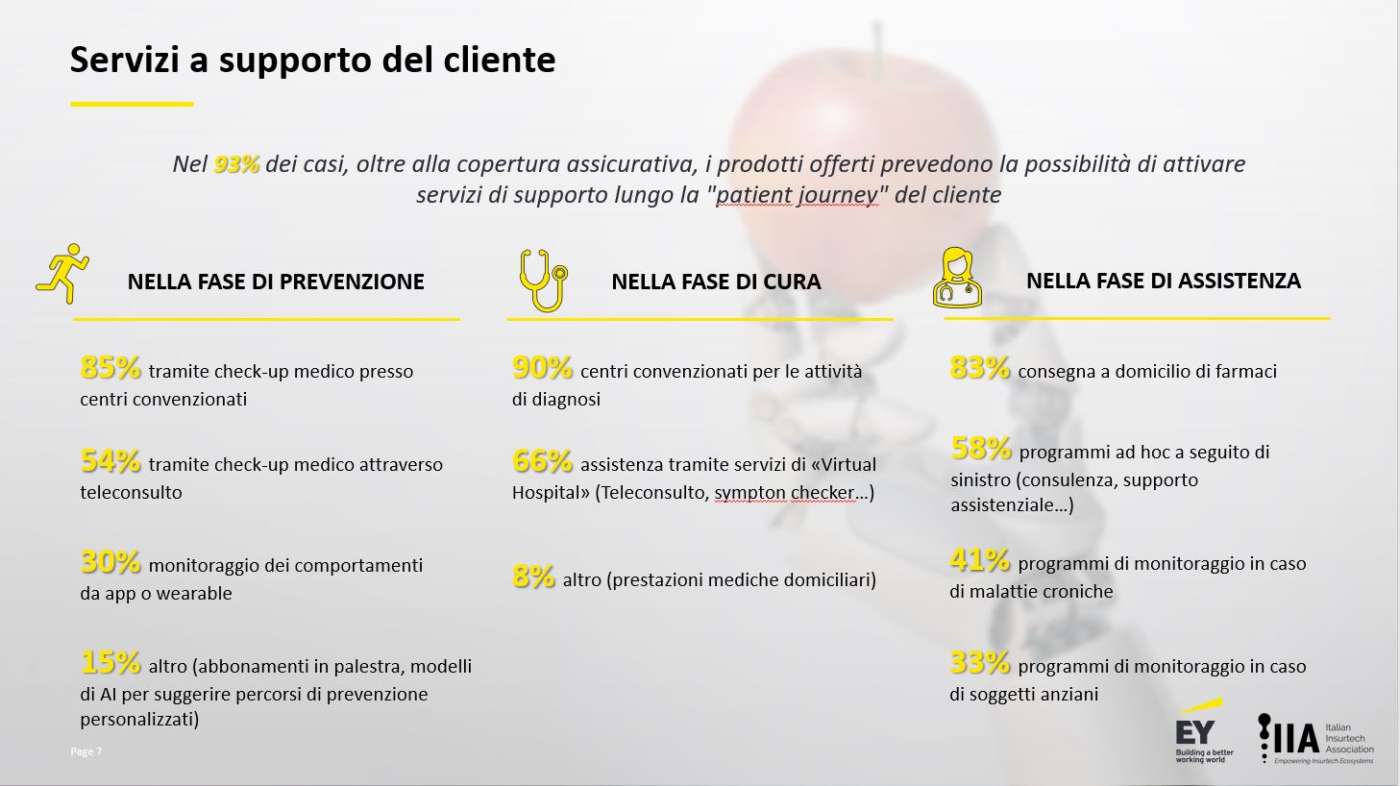

Negli ultimi anni, infatti, il tema “salute” ha acquisito un’importanza sempre maggiore per i consumatori, e in quest’ottica è necessario che anche l’offerta assicurativa si evolva e si ampli, integrando alle coperture esistenti servizi aggiuntivi.

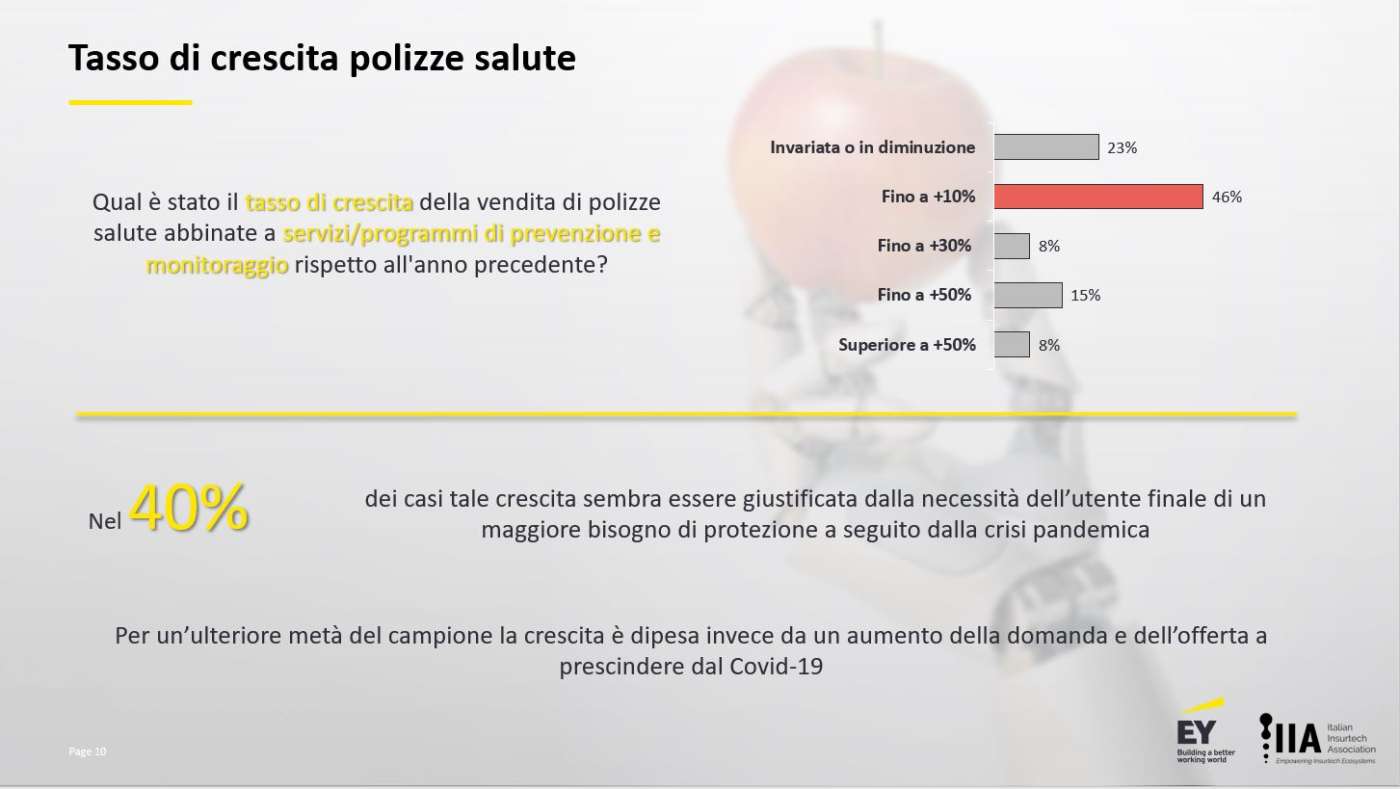

Il 40% del campione intervistato ha indicato la crisi pandemica come principale motivazione per il bisogno, da parte dell’utente finale, di una maggiore protezione in ambito salute e conseguentemente dell’aumento nella vendita di polizze salute abbinate a servizi/programmi di prevenzione e monitoraggio.

Per metà del campione – sottolineano EY e IIA – la crescita è dipesa invece da un aumento della domanda e dell’offerta a prescindere dal Covid-19. Secondo il 63% degli intervistati i servizi che accompagnano il “patient journey” – ossia il percorso di cure del paziente, comprese prevenzione, diagnosi, cura e assistenza – dovrebbero essere parte integrante della nuova offerta.

Marco Concordati, Partner Insurance Business Transformation di EY, ha dichiarato: “Le compagnie assicurative si trovano in una posizione cruciale per intercettare la crescente domanda di servizi sanitari nel nostro Paese, dove l’età media della popolazione e le patologie croniche sono destinate a crescere nei prossimi anni a fronte di un’offerta sanitaria pubblica in progressiva contrazione. Per riuscire a cogliere tempestivamente questa opportunità, le compagnie sono chiamate a promuovere un cambio di paradigma della protezione assicurativa classica, limitata alla cura della malattia e al risarcimento del danno, verso un modello che mette al centro il paziente e punta alla prevenzione, contribuendo all'adozione di comportamenti sani e virtuosi e alla diagnosi precoce e migliorare, per quanto possibile, i conti tecnici delle compagnie riducendo l’incidenza dei sinistri”.

La pandemia ha diffuso l’utilizzo di strumenti di assistenza e consulti medici da remoto; tuttavia, la survey realizzata da EY e IIA evidenzia un ritardo nell’adozione di tecnologie innovative per assistere il cliente nella fruizione di tali servizi (ritiro esami, prenotazione visite, visualizzazione cartella medica).

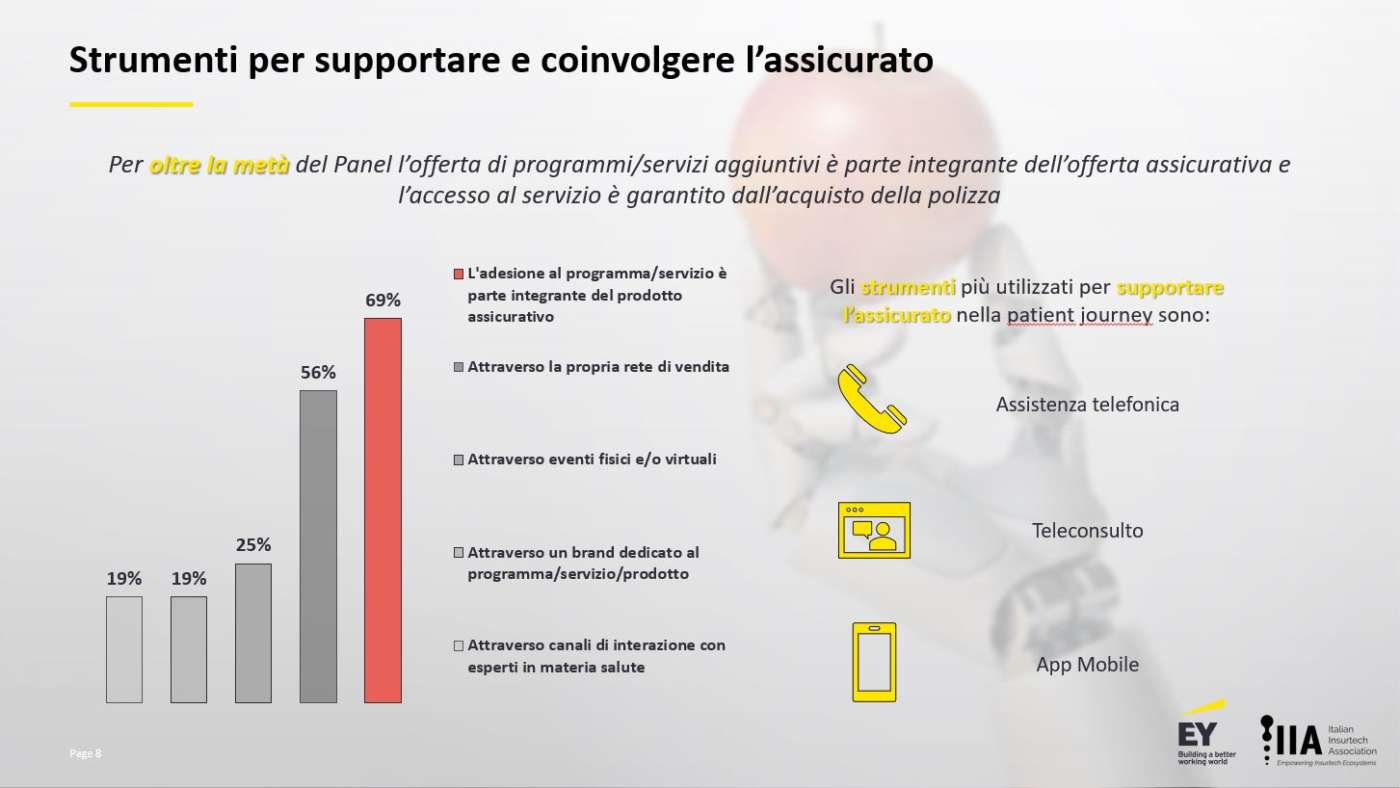

Solo il 50% degli intervistati dichiara che sono previste tecnologie IoT e app per supportare il cliente nel gestire tali prestazioni; per l’88% il consulto telefonico è ancora lo strumento più utilizzato, seguito dal teleconsulto nel 75% dei casi.

La survey evidenzia come offerte assicurative che presentano già un’integrazione di tali servizi abbiano registrato un incremento delle vendite, nel 77% dei casi. Per la maggior parte degli intervistati l’aumento rispetto al 2021 si attesta intorno al 10% ma alcune compagnie hanno registrato un significativo +50%. Anche per i servizi salute non venduti in maniera integrata con il prodotto assicurativo, il mercato ha rilevato un crescente interesse da parte dei clienti, con un tasso di adesione superiore al 20%, per circa il 70% delle Compagnie intervistate.

Gerardo Di Francesco, General Secretary, IIA – Co-founder Wide Group Spa, ha dichiarato: “Negli ultimi cinque anni i principali investimenti in insurtech sul piano internazionale sono stati canalizzati da startup attive in ambito salute. Questo ha comportato l'emergere di champion insurtech che stanno rivoluzionando radicalmente le modalità di fruizione dei prodotti assicurativi: rimborso, spese mediche e dei servizi sanitari digitali ed essi collegati. Questa evoluzione del mercato insurtech ricopre in Italia un ruolo strategico fondamentale. Parliamo infatti di due comparti, quello assicurativo e sanitario, che, oltre a svolgere un fondamentale ruolo sociale, insieme pesano per il 15% del prodotto interno lordo ed entrambi sono alle prese con profondi processi di trasformazione digitale.

L’industria assicurativa si trova dunque di fronte ad un’opportunità senza precedenti. Opportunità che, per essere colta, necessita di investimenti in piattaforme nuove e tecnologicamente avanzate, prodotte internamente o in partnership con startup insurtech, che riescano ad andare incontro alle esigenze del consumatore e del paziente digitale. L'adozione e lo sviluppo di prodotti e processi innovativi in ambito assicurativo salute, uniti alla capitalizzazione di dati sanitari emergenti dalla diffusione di wearable e all'evoluzione delle repository sanitarie centrali come il Fasciolo Sanitario Elettronico, permetteranno di semplificare l’accesso ai servizi sanitari da parte dei cittadini, una maggior prevenzione, oltre che alla crescita di un segmento assicurativo al momento tra i più bassi in Europa".

Per ampliare la propria offerta, e migliorare il time to market le compagnie hanno iniziato a collaborare con diversi soggetti (operatori sanitari, aziende farmaceutiche, fornitori di tecnologia, ecc.) nella progettazione di nuovi ecosistemi sanitari integrati.

Oltre l’80% delle compagnie ha avviato collaborazioni, a partire dal 2020, con nuovi player quali HealthTech (58%), operatori salute (42%), InsurTech (16%) e cliniche/strutture convenzionate (33%).

La ricerca evidenzia infine come muterà il ruolo delle compagnie assicurative per superare l’ottica di breve periodo “sinistri/prestazione/rimborso” e passare a relazioni di medio-lungo periodo incentivando la prevenzione e al contempo ridurre i costi legati a cure e rimborsi. Infatti, il 75% delle compagnie ha indicato di stare investendo in collaborazioni con player non assicurativi per proporre offerte sempre più innovative e servizi a valore aggiunto al cliente, per incentivare il passaggio al “from cure to care”.

: “Il 2026 è l’anno in cui è diventata reale”")

{kind=link}