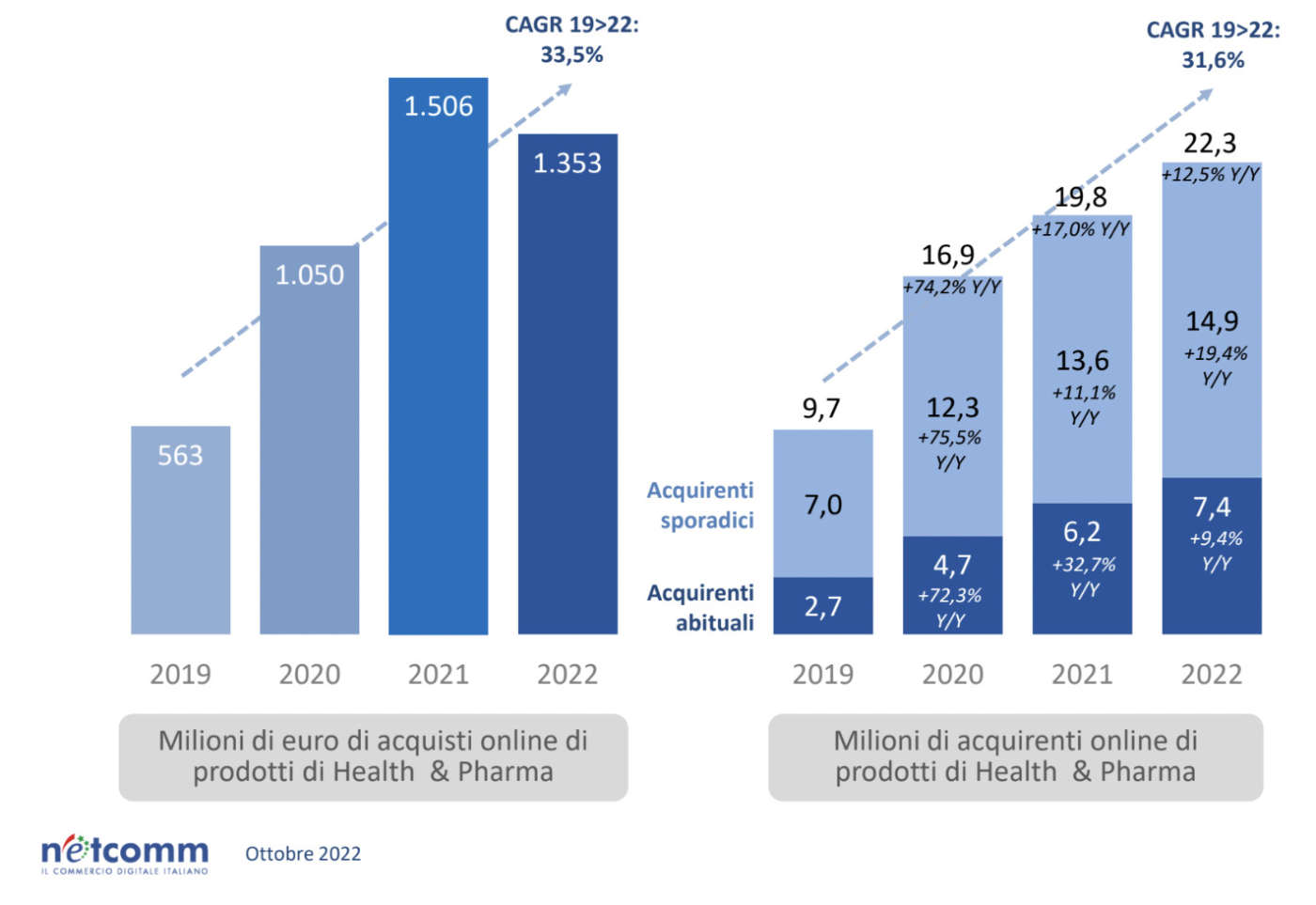

Dopo il boom del ‘20 e ‘21, nell’ultimo anno il valore di mercato dell’ecommerce Health & Pharma cala del 10%, passando da 1,5 miliardi a 1,35 miliardi di euro. Tale diminuzione è comunque in continuità con i trend di crescita di medio termine e non riguarda il numero di acquirenti online del settore, che crescono del 12,5% rispetto al 2021, mostrando anche un abbassamento dell’età media.

I dati, quindi, indicano che l’acquisto online di prodotti e servizi Health & Pharma è ormai diffuso, a prescindere dalla fascia d’età, con ampie prospettive di crescita per i prossimi anni. Al contempo, si fa strada l’utilizzo di servizi sanitari online, in particolare la prenotazione di visite, di cui si avvalgono oltre tre quinti degli acquirenti del comparto.

Queste sono le principali evidenze emerse dalla quarta edizione dell’osservatorio Digital Health & Pharma di Netcomm (il Consorzio del Commercio Digitale Italiano), che dal 2019 fornisce una fotografia annuale dei comportamenti digitali dei consumatori italiani nel settore H&P. L’edizione 2022 realizzata con il sostegno di Aboca, eFarma by ATIDA, Farmacie Italiane, Farmasave ed è stata presentata e discussa in occasione di Netcomm Focus Digital Health & Pharma, l’appuntamento dedicato alla trasformazione digitale dei servizi e delle filiere del pharma retail e della sanità.

“Nel post-pandemia, il valore del mercato ecommerce Health & Pharma diminuisce, pur restando molto più alto rispetto al 2019. In questo contesto, le farmacie continuano ad avere un ruolo centrale e capillare, mentre sviluppano nuovi servizi a supporto delle vendite online. Gli acquirenti di prodotti H&P oggi scelgono i canali digitali più per trovare occasioni di risparmio che per la necessità di ricevere il prodotto a casa. Questo trend è in parte imputabile al nuovo contesto di incertezza e inflazione, ma può anche indicare che il servizio e la comodità dell’home delivery sono ormai consolidati e quindi, in un certo senso, dati per scontati.

Ci troviamo davanti a un’offerta più ‘matura’ da parte degli operatori del settore, che hanno saputo costruire nel tempo una buona reputazione in termini di affidabilità e cura del servizio di consegna. Rimangono comunque margini di miglioramento, dato che la soddisfazione generata dagli acquisti H&P non ha ancora raggiunto gli elevati standard degli altri settori. Rispetto all’evoluzione digitale dei servizi sanitari, i consumatori hanno un approccio positivo: la maggior parte - circa il 61% - ritiene che il digitale porterà dei miglioramenti alla qualità dei servizi sanitari, rendendoli sempre più efficienti e veloci, oltre che alle relazioni con strutture e medici”, ha commentato Roberto Liscia, Presidente di Netcomm.

I trend di breve e medio periodo dell’ecommerce Health & Pharma

Il valore del mercato online di prodotti H&P passa da 1,5 miliardi di euro del 2021 a 1,3 miliardi di euro del 2022 (-10%), sebbene la crescita media rispetto al 2019 sia del 33,5%. Il 2022 segna quindi un anno in diminuzione, ma in continuità con i trend di crescita di medio termine: il biennio della pandemia (2020-2021) va infatti considerato come un periodo eccezionale per questo comparto, mentre il 2022 può essere interpretato come un ritorno alla normalità, dato che i consumatori ricominciano a recarsi nelle farmacie di prossimità con più facilità e regolarità.

È inoltre interessante notare come il 47% del valore totale dell’ecommerce di Health & Pharma è sviluppato dagli acquirenti abituali (7,4 milioni), ovvero individui che acquistano online almeno quattro volte all’anno prodotti H&P. Il valore medio di spesa pro-capite sia degli abituali sia degli sporadici è diminuito rispetto al 2021 e tornato ai livelli del 2020, quando lo scontrino medio era 91 euro per gli abituali e 51 euro per gli sporadici.

Le tre categorie che sviluppano il maggior valore di acquisti online sono le Vitamine, insieme a integratori e potenziatori, i prodotti di Ottica (occhiali da vista e lenti a contatto) e i Farmaci. Su 100 euro spesi online in H&P, 44 euro sono relativi ai prodotti di queste tre categorie.

Diverso il trend del numero di consumatori digitali nel comparto: nel 2022 si assiste a una crescita significativa rispetto al 2021 (+12,5%), che porta il totale a 22,3 milioni di individui (il 63% sul totale degli acquirenti online) che hanno acquistato almeno una volta negli ultimi dodici mesi un prodotto di Health & Pharma. Di questi, circa un terzo sono clienti abituali.

Se consideriamo il medio periodo, la tendenza è ancora più pronunciata: gli acquirenti online H&P sono cresciuti in media del 31,6% tra il 2019 e il 2022: il 2020, con l’arrivo dell’emergenza sanitaria, ha registrato un +74%, mentre nel 2021 la crescita è stata del 17%, quindi già più contenuta.

Tra il 2019 e oggi, si assiste anche a un’evoluzione del cliente abituale di farmaci e prodotti per la salute: inizialmente, si trattava di individui collocabili maggiormente in fasce d’età centrali, tra i 45 e i 54 anni; oggi non si osserva più questa dinamica e gli under 44 sono diventati la maggioranza, passando dal 50% nel 2019 al 61% nel 2022.

Risparmio e comodità come driver dell’acquisto online H&P

Il customer journey nel Pharma è molto articolato e prevede l’attivazione di diversi touchpoint, on e offline, in particolare nelle fasi precedenti l’acquisto. Sul lungo periodo, è possibile osservare un aumento della rilevanza relativa dei siti di ecommerce specializzati in H&P e una diminuzione di quella delle recensioni online; cala anche il peso del parere medico nell’orientare la scelta di acquisto.

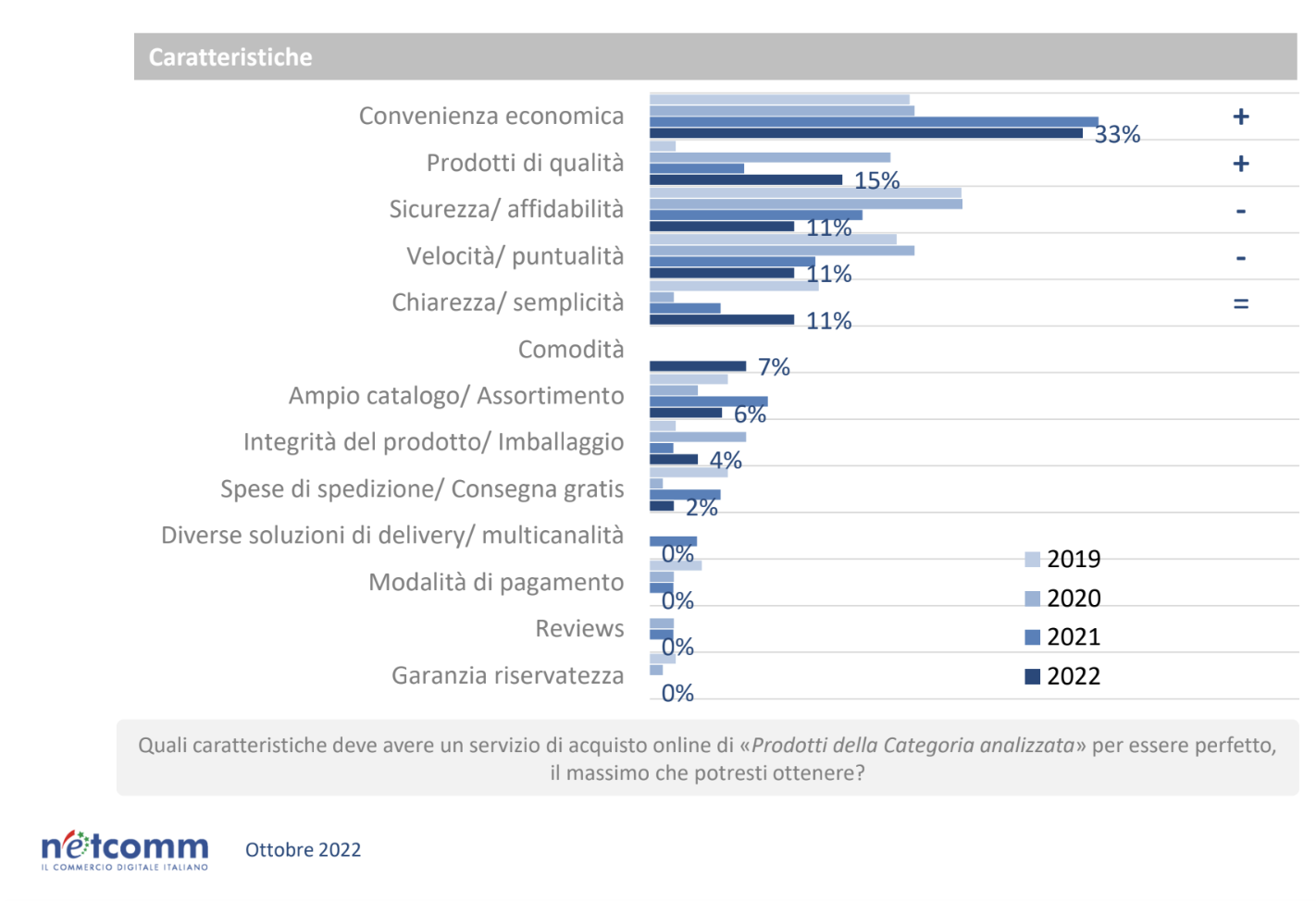

Gli acquirenti online di H&P sono guidati da considerazioni di convenienza economica e comodità: il 41% dichiara di aver acquistato un prodotto H&P online, piuttosto che in uno store fisico, perché più economico. Anche le offerte speciali riservate all’acquisto online sono un driver importante nel 19% dei casi. La comodità dei servizi online continua ad essere un fattore importante per il 18% degli acquirenti, mentre, rispetto al 2021, diventa secondaria la necessità di ricevere il prodotto a casa, anche in conseguenza della fine delle restrizioni dovute alla pandemia.

In generale, l’esperienza di acquisto online di prodotti Health & Pharma è molto soddisfacente e in leggera crescita nel corso degli anni. Tuttavia, risulta ancora inferiore rispetto al livello complessivo degli acquisti online, rivelando potenzialità di miglioramento in quelle caratteristiche e servizi che il consumatore ha più a cuore: convenienza, qualità, affidabilità e velocità di consegna.

Utilità dei servizi di digital health: “provare per credere”

Non solo ecommerce: gli italiani, e in particolare coloro che comprano online prodotti H&P, sembrano già abituati a usare servizi di digital health.

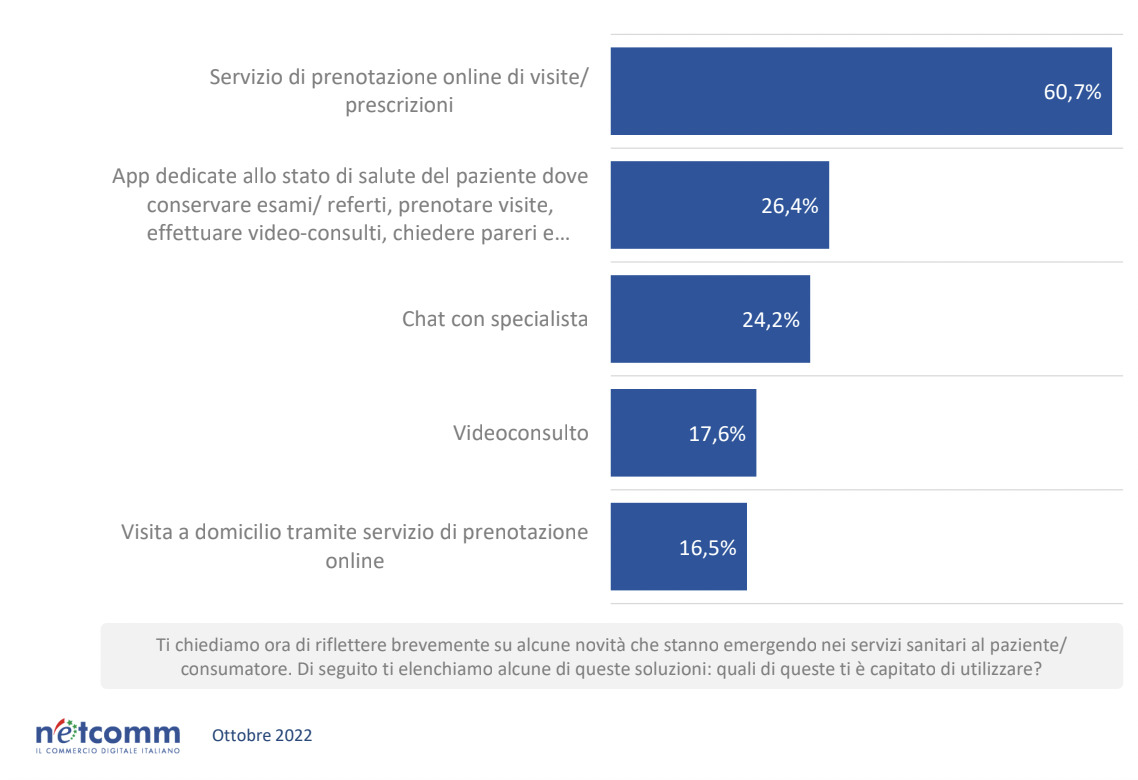

Il servizio più utilizzato e diffuso è la possibilità di scegliere e prenotare una visita o una prescrizione medica presso una struttura tramite un servizio di prenotazione online: se ne avvalgono quasi il 61% sul totale degli acquirenti del comparto H&P.

Seguono, con un ampio scarto, le app dedicate allo stato di salute del paziente (26,4%), che in genere raggruppano una molteplicità di servizi quali la possibilità di conservare esami e referti, prenotare visite e ottenere un consulto medico a distanza.

La chat con lo specialista e il video-consulto (cioè la possibilità di fare un consulto o una visita medica con uno specialista a distanza tramite una videochiamata), invece, sono servizi poco diffusi, persino tra gli acquirenti online: il video-consulto, in particolare, è utilizzato da meno di un consumatore online su cinque.

Rispetto al 2021, però, si nota un aumento nell’uso dei servizi digitali a supporto delle prestazioni sanitarie, che, anche se lieve, è segno di una progressiva digitalizzazione sia dei pazienti sia dei servizi disponibili. Inoltre, i servizi di digital health sono giudicati estremamente utili da coloro che li hanno effettivamente provati, molto più di quanto non li reputi il totale della popolazione.

In generale, come sostiene la ricerca condotta da Luca Buccoliero ed Elena Bellio, la sensibilità verso la sanità digitale è molto cresciuta durante la pandemia, soprattutto in merito alla ricerca delle informazioni. Sebbene la parte “clinica” – telemedicina in particolare – stenti a decollare, gli aspetti più “gestionali” e amministrativi – dalla prenotazione della prestazione alla gestione del referto – risultano maggiormente sviluppati e apprezzati dai pazienti.

L’evento è stato realizzato con il supporto di Zendesk come Platinum sponsor, ADVANT Nctm e Doofinder come Gold sponsor, e Aboca, MyPersonalTrainer e Waze come Sponsor.

: “Il 2026 è l’anno in cui è diventata reale”")

{kind=link}